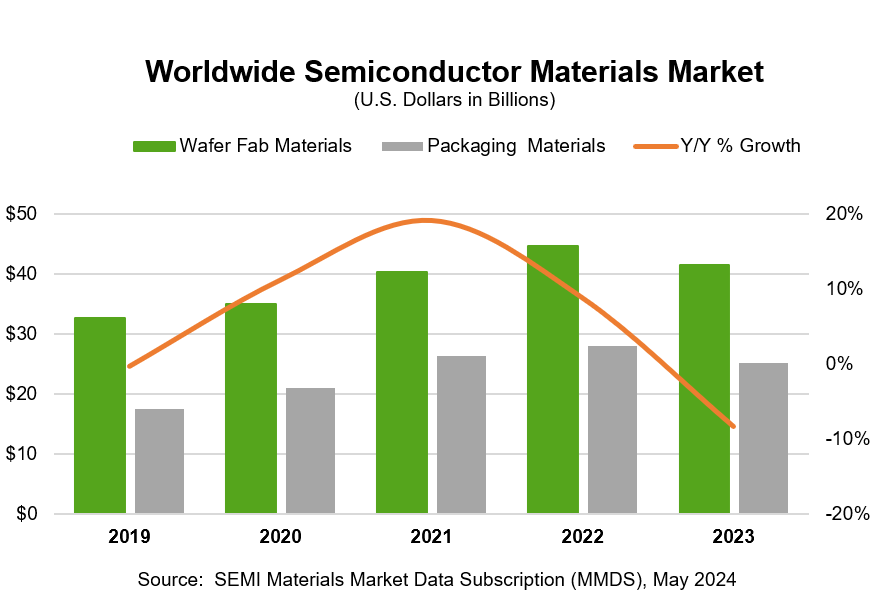

Semi(International Semiconductor Industry Association)の最新データは、2023年の世界的な半導体材料市場の売上が、主に半導体業界の過剰在庫を減らすための努力により、2022年に設定された727億ドルの市場記録から8.2%減少したことを示しています。2023年、その結果、ウェーハの利用と材料消費が減少しました。

Semiは、2023年にウェーハ製造材料の売上が7%減少して415億ドルに減少し、包装材料の売上が10.1%減少して252億ドルであると指摘しました。シリコン、フォトレジストの補助装置、濡れた化学物質、CMPの分野にあるウェーハ製造材料市場は、最大の減少を経験しています。有機基板フィールドは、包装材料市場の減少のかなりの割合を占めています。

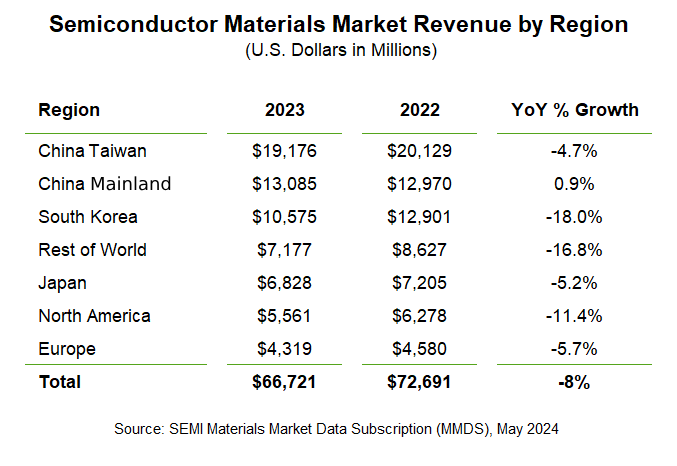

地域の台湾では、中国は14年連続で半導体材料の世界最大の消費者となり、販売量は192億米ドルです。中国本土の販売量は131億米ドルであり、前年比の成長を続けており、2023年に2位にランクされています。韓国の売上高は106億米ドルで、依然として3番目に大きい消費者地域です。2023年には、中国本土を除くすべての地域では、1桁の1桁または2桁の減少が発生します。

以前、半導体市場情報コンサルティング会社のTechCetは、2024年に半導体ウェット化学市場が8%増加し、55億米ドルのスケールで成長すると予測していました。

機関は、湿った化学物質の将来の成長は、最先端の機器技術、特に3D NAND層の拡大における化学消費の成長によって大きく促進されることを強調しています。